2021年,国内新能源汽车月销量整体保持高速增长趋势,产销继续创新高。1-11月累积销量渗透率提升至12.7%,消费者对新能源汽车接受度越来越高,新能源汽车市场由政策驱动转向市场拉动。

中国新能源汽车销量及增速(万辆)

2020年-2021年11月中国新能源月度销量(万辆)

一、造车新势力交付量持续突破 即将下探10-20万市场

2021年,蔚来、小鹏、理想、哪吒等造车新势力交付量持续突破,屡创新高。新势力在2022年的新车型布局上主要呈两大趋势:①维持高端智能电动市场。② 产品下沉,冲击10-20万市场。

主要造车新势力市场表现(辆)

2021H2及2022年造车新势力新车型

|

厂商 |

车型 |

价位(万元) |

特色 |

|

蔚来 |

ET7 |

44.8-52.6 |

中大型轿车,蔚来首款搭载NAD自动驾驶车型 |

|

两款新车 |

约15 |

基于NT2.0平台 |

|

|

小鹏 |

P5 |

15.79-22.39 |

紧凑型百变舒适智能家轿 |

|

一款SUV |

- |

中大型SUV |

|

|

理想 |

X01 |

- |

全尺寸豪华SUV,标配L4自动驾驶硬件 |

|

合众 |

哪吒S |

- |

中型电动轿跑,部分场景下实现L4级智能驾驶 |

|

零跑 |

C11 |

15.98-19.98 |

中型SUV,越级满配 |

二、2022年新车型众多 传统车企布局全面转型

传统车企在2022年的新车型布局上主要呈两大趋势:① 追求品牌向上,布局高端智能电动。 ② 立足传统车企优势,纯电+混动双轮驱动。

|

车企 |

品牌 |

车型 |

类别 |

价位 |

续航里程 |

上市时间 |

特色 |

|

长城 |

欧拉 |

朋克猫/芭蕾猫 |

EV |

约13万 |

400-500km |

2022H1 |

紧凑型车,复古造型设计 |

|

樱桃猫 |

EV |

约15万 |

400-500km |

2021H2 |

紧凑型SUV,全球首款搭载无钴电池 |

||

|

闪电猫 |

EV |

20万以内 |

- |

2022Q2 |

轿跑运动风格,零百加速3s |

||

|

沙龙 |

- |

EV/FCEV |

30万以上 |

700km |

2022 |

7座大型SUV |

|

|

哈弗 |

神兽 |

PHEV |

- |

80-140km |

2021Q4 |

中型SUV,造型风格前卫 |

|

|

WEY |

玛奇朵 |

PHEV |

- |

110km |

2021Q4 |

紧凑型SUV,新一代智能混动SUV |

|

|

拿铁 |

PHEV |

- |

85km |

2021H2 |

紧凑型SUV |

||

|

吉利 |

极氪 |

极氪001 |

EV |

28.1-36万 |

712km |

2021H1 |

豪华猎装轿跑 |

|

规划两款新车 |

EV |

- |

- |

2022 |

定位高端,规划有一款MPV车型 |

||

|

几何 |

- |

EV |

- |

- |

2022 |

A00级SUV |

|

|

领克 |

领克09 |

PHEV |

32-37.5万 |

80km |

2022Q1 |

豪华智能旗舰SUV |

|

|

上汽 |

智己 |

L7 |

EV |

40.88万 |

708km |

2022H1 |

豪华智能轿车,用户数据权益计划 |

|

R |

L7 |

EV |

- |

- |

2022H2 |

中大型纯电SUV,Liminar激光雷达全球首发 |

|

|

比亚迪 |

比亚迪 |

海豚 |

EV |

9.38-12.18万 |

301-405km |

2021Q3 |

小型轿车,海洋美学首款车型 |

|

海鸥 |

EV |

低于海豚 |

- |

2022Q2 |

小型轿车,灵动自由 |

||

|

海狮 |

EV |

- |

- |

2022Q3 |

中型SUV,宽敞舒适 |

||

|

海豹 |

EV |

- |

- |

2022Q1 |

中型轿车,犀利运动 |

||

|

汉DMi |

PHEV |

18-22万 |

- |

2022Q1 |

中大型轿车 |

||

|

宋MaxDMi |

PHEV |

- |

51-105km |

2022H1 |

10万级省油大空间MPV |

||

|

宋ProDMi |

PHEV |

低于宋PlusDMi |

51-110km |

2022H1 |

入门级SUV |

||

|

F5DM |

PHEV |

- |

- |

即将推出 |

紧凑型轿车,采用全新的外观设计 |

||

|

长安 |

阿维塔 |

E11 |

EV |

- |

- |

2021H2 |

高端智能电动中型SUV,CHN平台首款车型 |

|

长安 |

C385 |

EV |

10-20万 |

- |

2021H2 |

紧凑型跨界轿车 |

|

|

E0 |

EV |

- |

- |

暂无消息 |

新汽车项目,与用户和生态伙伴共创 |

||

|

UNI-K |

PHEV |

15.39-18.49万 |

130km |

已上市 |

中型SUV,造型风格前卫 |

三、2022年国内主要厂商新能源汽车的销量及占比预测

根据2021年1-11月各主要厂商的销量及市占率的情况,综合考虑2021下半年及2022年新上市与新交付的车型,以及2022年双积分压力减小、补贴继续退坡、缺芯缓解导致传统燃油车产能恢复等因素,预测2022年各主要厂商的年销量和市场占比。

|

车企 |

1-11月新能源乘用车市占率 |

2021年主销车型 |

2022年预计市占率 |

|

比亚迪 |

17.50% |

秦PlusDM-i、秦PlusEV、汉EV、宋PlusDMi |

22.1% |

|

上汽通用五菱 |

16.38% |

宏光MINI |

8.7% |

|

特斯拉 |

10.23% |

ModelY、Model3 |

12.6% |

|

上汽乘用车 |

5.03% |

科莱威、荣威Ei5、荣威eRX5 |

3.9% |

|

长城 |

4.83% |

欧拉黑猫、欧拉好猫、欧拉白猫 |

7.7% |

|

广汽 |

4.62% |

AionS、AionY、AionV |

3.5% |

|

蔚来 |

3.74% |

ES6、EC6、ES8 |

3.5% |

|

理想 |

3.23% |

理想ONE |

2.9% |

|

奇瑞 |

3.22% |

奇瑞eQ1 |

1.5% |

|

小鹏 |

3.19% |

小鹏P7、小鹏G3 |

3.9% |

|

长安 |

3.04% |

奔奔EV |

2.7% |

|

吉利 |

2.44% |

帝豪EV、几何A、几何C |

5.4% |

|

华晨宝马 |

1.82% |

X3BEV、5系PHEV |

1.5% |

|

合众 |

1.82% |

哪吒V |

1.9% |

|

威马 |

1.61% |

威马EX5 |

1.2% |

|

零跑 |

1.59% |

零跑T03 |

1.5% |

四、2021-2025年新能源汽车市场销量预测

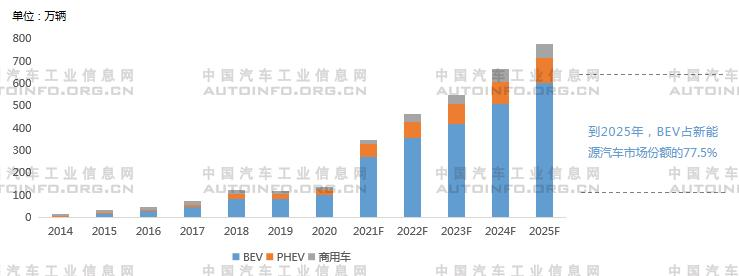

2022年,即将上市或开启交付的新能源车型众多,尤其是各自主品牌具有竞争力的新一代混动车型将陆续上市,为新能源汽车高速增长的趋势提供可靠的支撑,预计2022年新能源汽车渗透率可能继续提升至23%。此外,2022年随着缺芯问题的缓解,因缺芯而积压的需求将得到释放,全年乘用车的总销量也会有所增长,新能源汽车销量将在450-500万辆之间。

2021-2025新能源汽车市场预测

Copyright @ 1999-2020 wap.ccvic.com All Rights Reserved

智能网 版权所有